個別銘柄 4483 JMDC

日本における医療データビジネスのフロントランナーであり、非常に事業の展開と戦略に優れた企業です。日本ではこことMDVがデータビジネスの二大巨頭になりますが、マーケットからの評価はJMDCがピカイチです。

なので、その理由や特徴などを紹介したいと思います。

メディカルデータビジョンの記事はこちら

企業概要

4483 JMDC

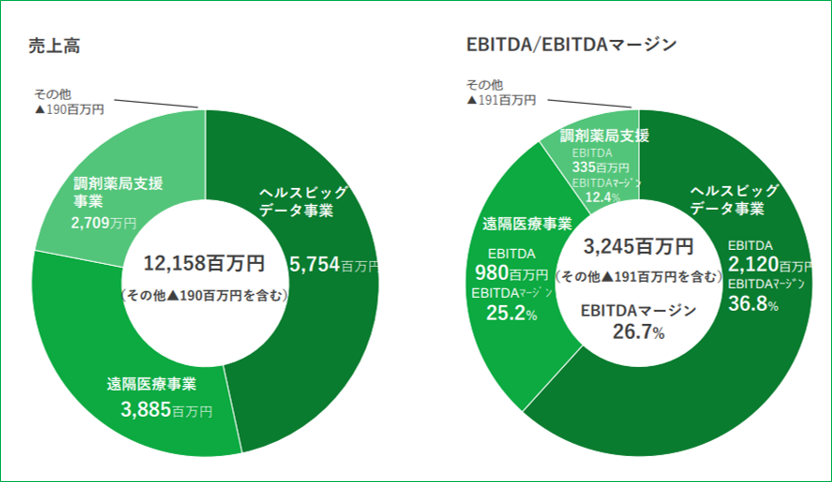

JMDC(読み方としてはジャムダックと呼ばれたり、ジェイエムディーシーと呼ばれたりします)は、「ヘルスビッグデータ事業」と「遠隔医療事業」、「調剤薬局支援事業」の3つからなっています。

ヘルスビッグデータ事業はそのままですが、医療情報を取り扱う事業です。遠隔医療事業は今話題のオンライン診療(D2P)ではなく、医療機関に対して専門医がサービスを提供するD2Dになります。

また、調剤薬局支援事業はその名前の通り、薬局支援に関する事業です。

なお、四季報では以下のように紹介されています。(2020年09月18日)

【特色】健康保険組合の医療データを匿名加工し製薬・保険会社等へ提供。遠隔医療や調剤薬局支援も

【連結事業】ヘルスビッグデータ47(37)、遠隔医療32(25)、調剤薬局支援21(12) <20・3>

【増 額】受診控え影響し遠隔医療と薬局支援伸び悩む。だが柱の医療ビッグデータ事業は買収効果フル寄与。製薬・生損保など大口顧客や健保向けに取引拡大。会社計画は新型コロナ影響過大視で上振れ余地。

【買 収】8月、医薬情報ネットの全株取得合意。学術情報データ活用しコンテンツ強化。ノーリツ鋼機の保有株割合薄まり、東証1部変更も視野。9月末で株式2分割。

【株主】 [単]2,002名<20.3> 万株

ノーリツ鋼機 1,634(62.9)

日本トラスティ信託口 131 (5.0)

松島陽介 100 (3.8)

山元雄太 89 (3.4)

日本マスター信託口 52 (2.0)

BNY・GCMクライアントJPRDISGFEAC 51 (1.9)

PKSHATech 46 (1.7)

杉田玲夢 35 (1.3)

木村真也 30 (1.1)

JPモルガン・バンク・ルクセンブルグ381572 26 (1.0)

【役員】

(社長)松島 陽介

(副社長)山元 雄太

(取締監査)霜田 恒夫*

(取締監査)林 南平*

(取締監査)藤岡 大祐*

市場

JMDCについては、ヘルスビッグデータ事業が売上の半分以上を占めているので、メディカル・データ・ビジョンと同様に医療データという形で所属市場を定義したいと思います。

(以下はメディカルデータビジョンの記事と被る部分が多いです)

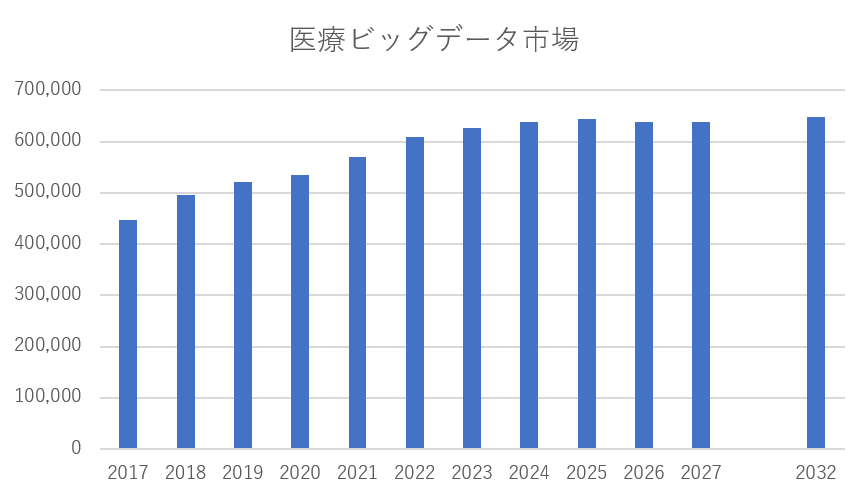

富士経済の2020年医療ITのシームレス化・クラウド化と医療ビッグデータビジネスの将来展望によると、近年大きく市場が帯びてきていることが分かります。

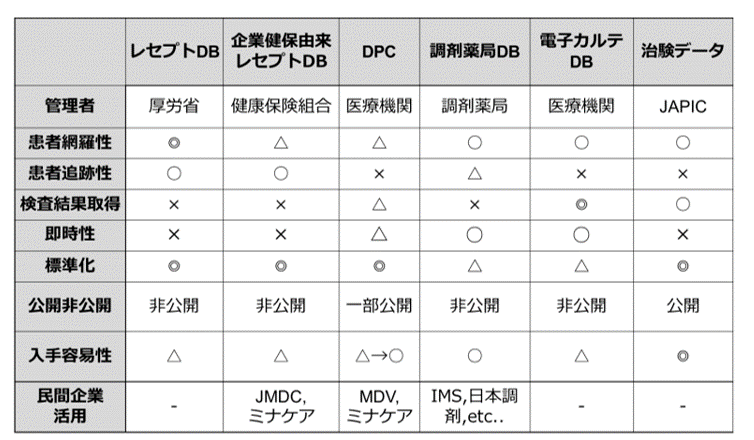

元々は、この分野では調剤薬局のレセプトデータが広く使われていました。

レセプトデータとは、「診療報酬明細書の通称で,保険医療機関が患者の傷病名と行った医療行為の詳細をその個々の請求額とともに審査支払機関を通して保険者に請求する情報である。医科、歯科、調剤の種類がある。」(実験医学online参照)といったものです。

要は、病院や薬局での診療や薬をもらう際に、自己負担3割や1割などを払っていると思いますが、残りのお金は国や健保などの保険者が負担してくれており、保険者に対する請求書のようなものになります。

薬局のレセプトデータを知ることで、製薬企業は自社の薬がどのくらい処方されているかを把握してきたわけです。

(正確には医者の処方する薬と実際に薬局で処方する薬は異なるケースもあり、“医者が処方した薬”を正確に把握できないという課題が製薬企業には存在しています。)

近年では、DPCデータや健診データ、電子カルテデータを利用する動きも広がっており、日本における医療データの市場が拡大していくことが見込まれています。

DPCとは、入院患者さんの病状をもとに、処置などの内容に応じて定められた1日当たりの定額の点数をもとに医療費の計算を行う、国が推奨する新しい制度です。(赤十字社HP参照)

ざっくり説明すると、一般のクリニックであれば、医師の診療行為に応じて点数(≒病院の収入)が付きますが、DPCでは患者の症状ごとに付く点数が決まっているので、余計な治療行為をしても病院収入にはつながりません。こういった形で医療費を抑制しようとしており、いわゆる大病院ではDCP制度を取り入れているところが多いです。

それでは各データの特徴を簡単に整理したいと思います。

レセプト:電子的に取り扱われており、収集が容易。一方、あくまで請求のための情報であり、医学的観点から見たデータの価値は他のデータと比較して相対的に低い。

DPCデータ:各病院がデータを収集しており、収集するためには交渉が必要。重症患者などが多く、医学的観点から見たデータの価値は高い一方、健常者のデータが含まれないため、利用する業界が限られる。(生保などにはDPCデータ単体ではニーズなし)

カルテデータ:治療後の経過なども分かるため、製薬企業がもっとも欲しているデータではあるものの、規格が統一されていない部分も多い。また、紙カルテやオンプレミスでの電子カルテが中心であることから、収集も困難である。これらを理由に本格的に利用されていない。

競合

メディカルデータビジョン(3902)が医療データ分野での競合となります。

まずJMDCの特徴から説明すると、JMDCの持っているデータの主な取得元が健保であり、一連性のあるデータであることが大きいです。

通常、患者は複数の病院や薬局など、さまざまな医療機関を利用します。また、健康な人であれば定期健診を受けたりしていると思います。

これらは、通常は各医療機関に情報が蓄積されるため、一連のデータとして把握することが難しいのですが、横断的に情報を取得できる機関があります。それが保険者である健保にあたるのです。

例えば、会社員であれば企業健保などの保険証を持っており、医療費や処方薬の自己負担分は3割になると思いますが、残りは保険者である健保が負担しています。

医療機関は、レセプト(診療請求)を保険者に回すことで残りのお金を請求します。逆に言うと、保険者の元には従業員に関するレセプトが集まってくるのです。

JMDCは連続性のあるデータを有しているので、データを高く販売できています。

また、健康診断などの健常者のデータを持っているので、保険会社などにも売れるデータとなっています。

1万人中、何人が何の病気になるのかを知りたいという場合にも使えるからです。

一方、競合のメディカル・データ・ビジョンは今まではDPC病院のデータを専門に扱っていたので、製薬企業が特定の疾病の分析に使うなど、用途が限られてきました。

どちらかというと、病院の経営分析などを行うことで、病院から収益を得ようとしてきましたが、病院の7割は赤字であり、はっきり言って収益は期待できません。

こうしたこともあり、マーケットはJMDCを評価していると考えられます。

しかし、最近はメディカル・データ・ビジョンが健保データを取り扱い始めたので、今まではデータ種類で棲み分けていた両社の領域が重なってくることになり、まさに競合関係になりました。

今までは、JMDCのデータを使いつつ、高齢者データの保管としてメディカル・データ・ビジョンのデータを使うみたいな製薬企業が多かったのですが、メディカル・データ・ビジョンが健保を揃えてきたので、これは結構脅威になると思います。

逆にDPC病院のデータをJMDCが集めればよいじゃないという気もしますが、その領域はMDVが結構抑えているので、今から戦うのも大変です。

自社

冒頭でもお伝えした通り、は、「ヘルスビッグデータ事業」と「遠隔医療事業」、「調剤薬局支援事業」の3つからなっています。もともとは、親会社のノーリツ鋼機が事業ドメインの転換のために、ヘルスケア・ライフサイエンス領域でいろいろな会社を買収してきました。JMDCはオリンパスから事業買収しており、現在のJMDCグループの各サービスも元々は買収してきた会社です。

ヘルスビッグデータ事業

JMDCが行っている医療情報を用いたデータ事業になります。

グループ全体における半数近い売上をこのセグメントで上げています。また、全体の利益(EBITDA)の7割近くをこのセグメントで上げており、名実共に主力の事業と言えるでしょう。

なお、EBITDAは税引前利益に支払利息、減価償却費を加えて算出される利益を指し、営業利益と違い設備投資の影響が調整されることから、営業利益の代わりに用いられたりする指標です。

ヘルスビッグデータ事業の利益率が競合のMDV等と比較しても高いのは、扱っているデータの種類に起因するところが大きいです。

競合のところでも触れましたが、JMDCは健保から連続したデータを取得しているというのがミソです。企業に勤めている人やその扶養に入っている人は、持病の有無にかかわらず健保に加入します。そして、病気にならなくても健康診断や人間ドッグを受けたりしますよね。

これらは、主に成人病の早期発見・重症化予防のために行っていますが、この健診によって健康な人も含めた全加入者のデータが揃います。健康な人のデータと疾患を持つ人の両方のデータがあるから研究等において比較が可能になるという意味で、実は健康な人のデータも非常に価値があります。特に生保企業などは、全体のうちどのくらいの人が何の疾患にかかるかの統計情報を元にして保険商品を設計しますので、今のところJMDCがほぼ独占していたような形になります。

また、連続したデータというのは製薬企業にとって非常に価値が高いです。

例えば、何かの病気で非常に状態が悪くなり、大病院で診察を受けた人がいるとします。多くのケースでは、病気が徐々に進行していくことから、軽症な時に町のクリニックで診察を受けたりしています。あるいは、ある疾患を持っている人が他の疾患を併発することもあります。このように、病気のステージにより、異なった医療機関を受診したりしますが、その患者の行動履歴を知れることは製薬にとって非常に価値があります。

個人情報保護法下において、医療情報の取り扱いが厳しく制限されることから、患者が複数の医療機関を利用したという情報を得ることは難しく、現実的に取得可能な情報元は保険者しかありません。そこをがっつりと押さえにかかったJMDCの戦略は大したものだと思います。

一方、MDVがこの領域をカバーしにきているので、JMDCとしてはMDVの持つDPCデータを収集し、自社の顧客を奪われないようにする、他社が持っていないデータを既存のDBに組み合わせることで付加価値を高めるといった戦略をとる必要があります。

そしてJMDCは後者の戦略を中心に進めており、月に1件くらいのペースでM&Aを進めています。これは、非常に優秀な経営陣あってこそのスピード感だと思います。

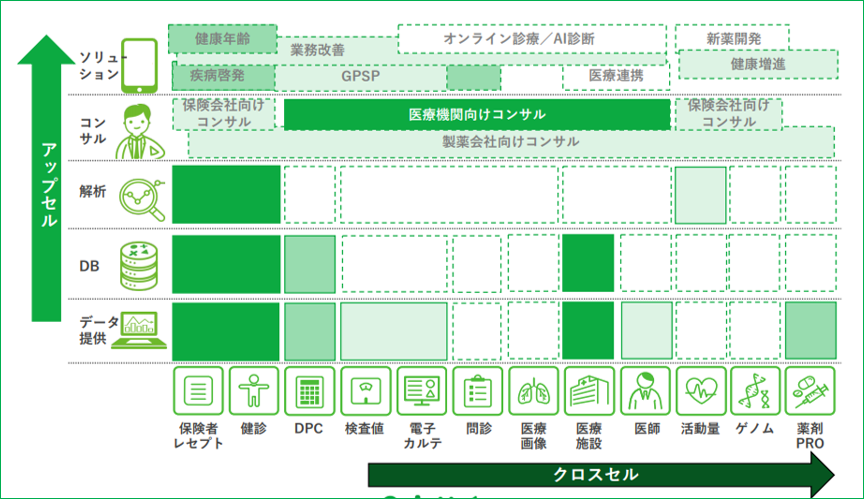

こちらはJMDCの決算説明資料における事業のマッピングです。

同じ種類のデータが一定数あつるまると、そこから先はデータ量が増えてもあまりデータの付加価値は上がりにくくなります。統計的な判断をするためには一定数のNが集まればよいからです。(希少疾患等のそもそもNが少ないものもありますので、100%そうとは言えないのですが)

そこで、健保データは一定量が集まったので、今度はデータの種類を拡充(図でいうクロスセルのほう)することで、データの利用用途を広げようとしています。例えば、既存データに問診データと医療画像データがあれば、病気を診断するAIの開発に使えるデータになるというイメージです。

加えて、サービス自体の高付加価値化も目指しています。

医療データは、取集した最初の状態(ローデータ)だと非常に情報量は多いのですが、レセプト等の一部を除き規格がほぼないような状態なので、非常に汚いです。

そのデータをクレンジングすることで、所謂DBと呼ばれるものになります。

ただし、DBにはデータがただある状態なので、それを解析・分析することで価値が生まれます。各社とも専門の人材を置いてはいるものの、大手以外はそこまで十分な体制とは言えません。そこで、それらの領域を代わりに行うニーズがあり、そのサービスを提供しているという形です。

今後は、その解析・分析自体はAI等に代替されていくので、ソリューションの提供が重要になってきます。もしくは、ローデータをもとに分析を行う本当の研究職のようなところのニーズが高まると思います。

遠隔医療事業

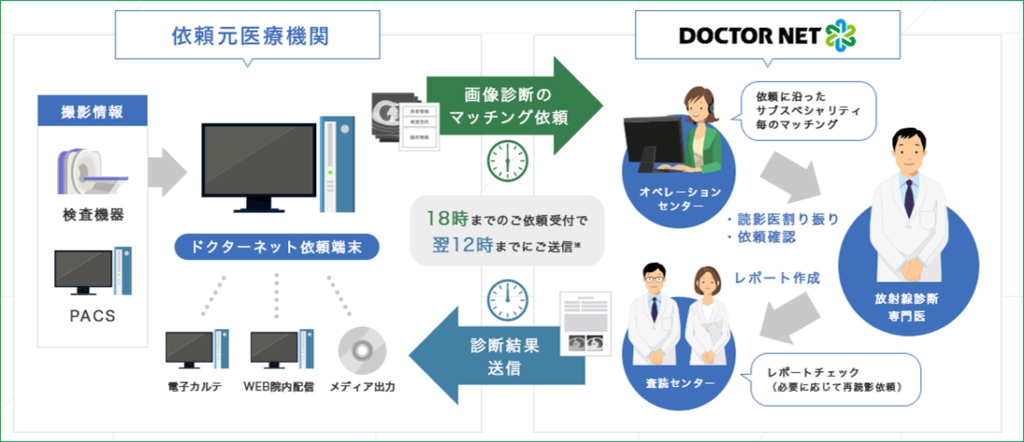

遠隔医療事業とは、おもに放射線診断(レントゲンとかエコーとか)を遠隔で行っています。良く小話として語られますが、医師免許を取得した医師は経験値等に関係なくどの診療科目を行ってもよいでの、内科などのメジャーなところの経験を積む医師が多いです。逆に、放射線診断専門医や麻酔医などの専門的、かつ病院でのみ必要(クリニックでは不要)なところを専門的に学ぶ人は少ないです。(学ぶ機会が少ないというのもあります)

なので、慢性的にこの領域は人手不足にあえいでいます。

麻酔医などは、当然その場での対応が必要になりますが、画像を見てチェックするのであれば、病院内でも外でもあまり関係がないため、非常に遠隔医療にマッチしています。

いろいろと書いていますが、画像を送って専門医の意見書をもらうという仕組みです。これは医療関係者はこれから必要性は高まると考えているもので、そこを長らく取り組んできた会社がJMDC傘下にいるのは非常に大きいです。

今は、コロナと菅総理の移行でオンライン診療(ビデオ通話による診療)に非常にスポットが当たっていますが、ITリテラシーの低い町医者も多く、医師会はかなり抵抗しています。また、海外と違い日本は非常に医療保険が手厚く医療機関数も多いので、直接みてもらいたいという人は減りずらい構造にあるため、オンライン診療が普及するまでに時間がかかります。(オンライン診療により病院での待ち時間を減らすという方向から普及を推進できれば可能性はありますが)

一方、遠隔医療事業は、医師が専門医に依頼をするD2Dの形になるので、医師会の抵抗はない上に、それなりの規模の病院医師なのでITリテラシー的な面も問題になりにくいです。専門医を各所で抱えるよりもシェアするという一種のシェアリングエコノミーは非常に経済合理性も高いです。

なので、日本のマーケットではオンライン診療よりもよっぽど需要が高く手堅い市場と言えます。また、画像はIAとの親和性も非常に高いことから、AIの導入によるサービスの高度化なども期待しやすいです。事業の規模としてはまだまだですが、非常に手堅く良いビジネス領域と言えるでしょう。

調剤薬局支援事業

調剤薬局支援事業とは、主に薬局で使うレセプトコンピューターや薬歴などの記録をするソフトウェアを提供しています。

さらっと説明すると、薬局業界ははっきり言って利益の確保が年々難しくなっていっている落ち目の業界です。基本的に保険調剤はどこの薬局でも同じ価格(実際には処方箋の集中率等で差が出ますが)であり、薬を仕入れるのにかかる費用と薬剤師の人件費を除くとほとんど利益が残らないような構造になっています。

なので、大手調剤薬局はどこも規模の経済を追求するためにM&Aを繰り返してきました。

調剤業界自体の魅力はあまりないのですが、そこに売るソフトウェアは結構チャンスが多い分野です。病院もそうですが、各社のレセコンというのはオンプレがほとんどで、かつ一度入れたら操作性が変わらないように同じものを使い続けたい人が多く、他業界と比べてかなり遅れています。一方、今までは2年に1回だった診療報酬の改定が毎年行われるようになることや、紙の代わりに電子処方箋を普及させようという動きがあるので、薬局としてはそれなりの対応が必要となります。

そこで、SaaS型の製品を一気にばらまくことができれば、覇権を握れる可能性があります。現状はEMシステムズ(4820)という会社が調剤レセコンのシェアトップですが、EMシステムズならびに子会社のチョキと9月に資本業務提携を結んでいるので、将来的にはおそらくクラウド型のレセコンをEM中心にバラまき、そのデータをJMDCが利活用するという構図を睨んでいるのだと思います。

コンビニより多いと言われる薬局のシェアを押さえることができれば、この事業はキャッシュを安定して生む優良事業となるでしょう。

まとめ

JMDCの各事業に関して説明しましたが、非常にマネタイズしやすい現実的な領域をしっかりと押さえていることが特徴だと思います。個人的には、医療データ業界におけるビジネス巧者はJMDC、当たればデカいのはMDVと思っています。

そして今の両社の時価総額の差は経営陣の戦略の差と考えています。手堅いエリートの代わりに既にそれなりの評価をされているJMDCか、ポテンシャルがある(だいぶ時価総額はあがりましたが)MDVを選ぶかで投資家のスタンスが現れそうですね。

良ければクリックをお願いします!

![]()