個別銘柄 3902メディカル・データ・ビジョン(MDV)

日本において、かなり早い段階から医療データを本格的に活用し始めた企業で、長年蓄積したデータベースを持っていることが強みです。

コロナにより、製薬や医療への注目も高まっているので、詳細を紹介したいと思います。

なお、医療データの取り扱いは個人情報保護法や次世代医療基盤法などの制約を受けるため、内容が少々複雑になります。

企業概要

3902メディカル・データ・ビジョン(MDV)

メディカル・データ・ビジョンの事業は、「データネットワークサービス」と「データ利活用サービス」の2つからなっています。

データネットワークサービスは医療機関向け、データ利活用サービスは製薬企業向けです。

データネットワークサービスにより医療・健康情報を集め、データ利活用サービスを実施しています。

なお、四季報では以下のように紹介されています。(2020年06月26日)

【特色】医療機関、製薬向けに医療・医薬品データのネットワーク化と利活用の両サービスを提供

【連結事業】データネットワークサービス38、データ利活用サービス62 <19・12>

【営業増益】新型コロナで顧客訪問自粛で新規開拓は遅延気味。だが保守やデータ利活用サービスは底堅い。データ活用した治験情報サービスなど子会社も伸長。人員増などあるが販売費抑制もあり営業増益。

【6月開始】個人向け健康情報記録サービス『カルテコ』を軸にデータ共有推進、医師バンクサービス開始などオンライン診療支援。新型コロナ情報サービスも開始へ。

【株主】

富士フイルム 779(19.4)

日本トラスティ信託口 335 (8.3)

メディパルHLD 321 (8.0)

大和証券 206 (5.1)

鈴木隆啓 155 (3.8)

三菱商事 128 (3.1)

岩崎博之 115 (2.8)

日本トラスティ信託口9 110 (2.7)

シミックHLD 96 (2.3)

資産管理サービス信託銀行証券投資信託口 83 (2.0)

【役員】

(社長)岩崎 博之

(専務)浅見 修二

(取締)柳澤 卓二

(取締)中村 正樹

(取締)香月 壯一*

(取締)中村 隆夫*

(常勤監査)五十嵐 敦*

(監査)松本 保範*

(監査)中川 治

(監査)濱田 清仁*

市場

メディカル・データ・ビジョンに関しては、市場定義が少し難しくなるのですが、今回は医療データという形で所属市場を定義したいと思います。

事業自体は、医療機関にシステムなどを導入するデータネットワークサービスと、製薬向けにデータ提供するデータ利活用サービスがあるのは前述した通りですが、現状ではデータ利活用サービスのほうが売上に占めるウエイトが高く、今後もデータ利活用サービスのほうが伸長することが見込まれるからです。

ちなみに、医療機関は資金的な余裕もないところが多く、あまり売上自体は期待できません。

一方、製薬企業は新薬の研究開発を筆頭に、マーケティングや市販後の調査などに莫大な費用を費やしており、資金的にはこちらのほうがよっぽど期待できます。

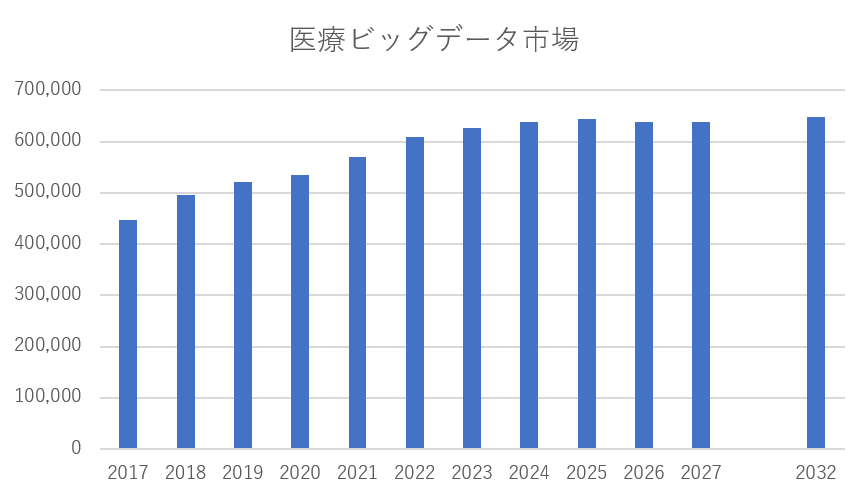

富士経済の2020年医療ITのシームレス化・クラウド化と医療ビッグデータビジネスの将来展望によると、近年大きく市場が帯びてきていることが分かります。

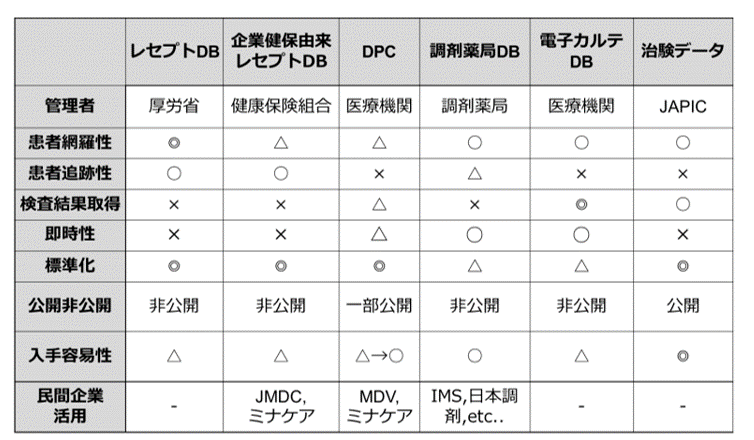

元々は、この分野では調剤薬局のレセプトデータが広く使われていました。

レセプトデータとは、「診療報酬明細書の通称で,保険医療機関が患者の傷病名と行った医療行為の詳細をその個々の請求額とともに審査支払機関を通して保険者に請求する情報である。医科、歯科、調剤の種類がある。」(実験医学online参照)といったものです。

要は、病院や薬局での診療や薬をもらう際に、自己負担3割や1割などを払っていると思いますが、残りのお金は国や健保などの保険者が負担してくれており、保険者に対する請求書のようなものになります。

薬局のレセプトデータを知ることで、製薬企業は自社の薬がどのくらい処方されているかを把握してきたわけです。

(正確には医者の処方する薬と実際に薬局で処方する薬は異なるケースもあり、“医者が処方した薬”を正確に把握できないという課題が製薬企業には存在しています。)

近年では、DPCデータや健診データ、電子カルテデータを利用する動きも広がっており、日本における医療データの市場が拡大していくことが見込まれています。

DPCとは、入院患者さんの病状をもとに、処置などの内容に応じて定められた1日当たりの定額の点数をもとに医療費の計算を行う、国が推奨する新しい制度です。(赤十字社HP参照)

ざっくり説明すると、一般のクリニックであれば、医師の診療行為に応じて点数(≒病院の収入)が付きますが、DPCでは患者の症状ごとに付く点数が決まっているので、余計な治療行為をしても病院収入にはつながりません。こういった形で医療費を抑制しようとしており、いわゆる大病院ではDCP制度を取り入れているところが多いです。

それでは各データの特徴を簡単に整理したいと思います。

レセプト:電子的に取り扱われており、収集が容易。一方、あくまで請求のための情報であり、医学的観点から見たデータの価値は他のデータと比較して相対的に低い。

DPCデータ:各病院がデータを収集しており、収集するためには交渉が必要。重症患者などが多く、医学的観点から見たデータの価値は高い一方、健常者のデータが含まれないため、利用する業界が限られる。(生保などにはDPCデータ単体ではニーズなし)

カルテデータ:治療後の経過なども分かるため、製薬企業がもっとも欲しているデータではあるものの、規格が統一されていない部分も多い。また、紙カルテやオンプレミスでの電子カルテが中心であることから、収集も困難である。これらを理由に本格的に利用されていない。

競合

JMDC(4483)が医療データ分野での競合となります。

JMDCは2020年8月末時点で2,000億円超えであり、マーケットはメディカル・データ・ビジョンに対して3倍近い評価をしています。

直近IPOしたこともあり注目を浴びている部分はありますが、JMDCの事業が評価されているのはJMDCの持っているデータの主な取得元が健保であり、一連性のあるデータであることが大きいです。

通常、患者は複数の病院や薬局など、さまざまな医療機関を利用します。また、健康な人であれば定期健診を受けたりしていると思います。

これらは、通常は各医療機関に情報が蓄積されるため、一連のデータとして把握することが難しいのですが、横断的に情報を取得できる機関があります。それが保険者である健保にあたるのです。

例えば、会社員であれば企業健保などの保険証を持っており、医療費や処方薬の自己負担分は3割になると思いますが、残りは保険者である健保が負担しています。

医療機関は、レセプト(診療請求)を保険者に回すことで残りのお金を請求します。逆に言うと、保険者の元には従業員に関するレセプトが集まってくるのです。

JMDCは各レセプトデータを有しているので、データを高く販売できています。

また、健康診断などの健常者のデータを持っているので、保険会社などにも売れるデータとなっています。

1万人中、何人が何の病気になるのかを知りたいという場合にも使えるからです。

メディカル・データ・ビジョンは今まではDPC病院のデータを専門に扱っていたので、製薬企業が特定の疾病の分析に使うなど、用途が限られてきました。

どちらかというと、病院の経営分析などを行うことで、病院から収益を得ようとしてきましたが、病院の7割は赤字であり、はっきり言って収益は期待できません。

こうしたこともあり、マーケットはJMDCを評価していると考えられます。

しかし、最近はメディカル・データ・ビジョンが健保データを取り扱い始めたので、今まではデータ種類で棲み分けていた両社の領域が重なってくることになり、まさに競合関係になりました。

ということで、メディカル・データ・ビジョンの事業について、詳細を見ていきたいと思います。

自社

冒頭でもお伝えした通り、メディカル・データ・ビジョンの事業は、

「データネットワークサービス」と「データ利活用サービス」の2つからなっており、データネットワークサービスは医療機関向け、データ利活用サービスは製薬企業向けです。

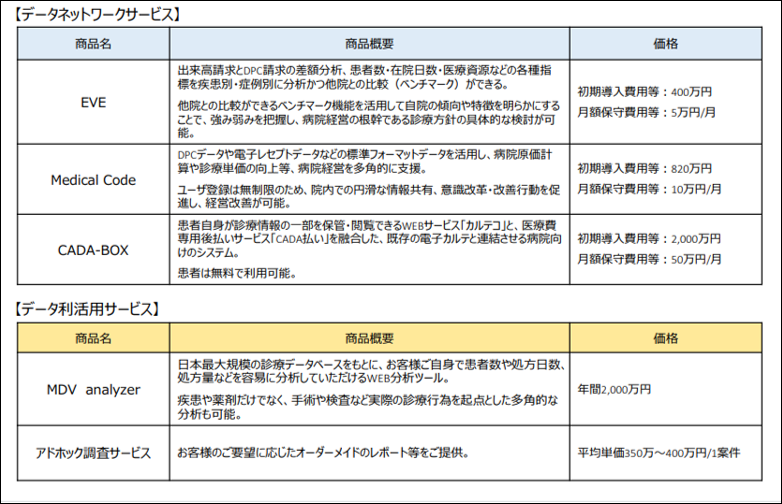

データネットワークサービス

データネットワークサービスの内容としては主に病院の経営分析に関するサービス(EVE、Medical code)と、病院利用者への利便性向上のサービス(CADA-BOX)があります。

大規模な病院は、自助努力による業績改善の余地があまりないため、医療機関経営は結構むずかしいです。

企業の売上にあたるものが、患者の診療費・治療費になりますので、何かを頑張って売り上げが伸びる類のものでもなく、コロナのような形で受診控えがあるとテイクアウトもできないためお手上げになってしまいます。

コントロールできる主なものが支出になるのですが、メディカル・データ・ビジョンはそこに対するサービスを提供しています。

具体的には、A病院ではXXXで入院した患者は平均5日で退院していますよ、あなたのところは平均7日かかっているので、患者一人当たりのコストが高いですよ!

的な分析をしています。

また、患者の利便性向上につながるサービスとしてCADA-BOXというサービスも展開しています。

日本では患者の診療情報は医療機関のものという発想が強いですが、海外では個人が主体的に管理するのが主流であったりします。PHR(personal healthcare record)などと呼ばれたりもしますが、患者自身が診療内容等を持ち出せるようにすることで、かかりつけ医に相談しやすくなったり、セカンドオピニオンを受けたりするときにも利用できるようになります。

また、医療機関同士での情報連携等も行いやすくなりますが、こういったものは政府が主導しない限りなかなか広がらないというのが私の見解です。

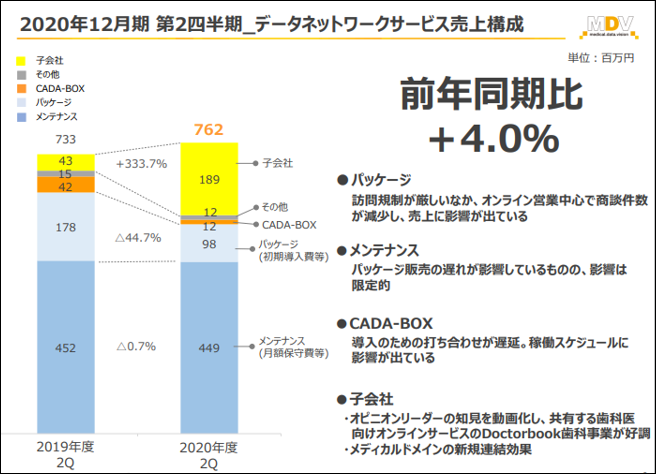

さて、これらのサービスについて、2020年度2Qの数値をみてみましょう。

保守メンテと子会社の売上を除くと前年同期比で大きく下がっています。

もちろんコロナによる商談遅延などもありますが、そうでなくてもこの事業は厳しめに見ておいたほうが良いでしょう。

前段でもお話したように、病院の売上というものは限定される以上、病院は新たな支出や継続的に発生する費用を嫌がります。そこに対して各種システムの導入を提案していくのは非常に骨が折れますし、なかなか普及しません。

しかし、では諦めるべきかというとそうとも言えないのが、メディカル・データ・ビジョンのビジネスモデルの難しいところです。

この後説明するデータ利活用サービスを行う上では、病院からの医療データ取得は必須になるため、この事業だけを辞めるわけにはいかないのです。

個人的には、病院に対しては無料バラマキ型にして、利活用サービスで回収するのが一番よいと考えていますが、個人情報保護法や次世代医療基盤法も絡んでくるので、すぐにはできないというのが現状です。このあたりの複雑な仕組みについても最後にご説明します。

まとめると、データネットワークサービスは必要事業ではあるものの、収益性は期待できないセグメントというのは認識しておくことをおすすめします。

データ利活用サービス

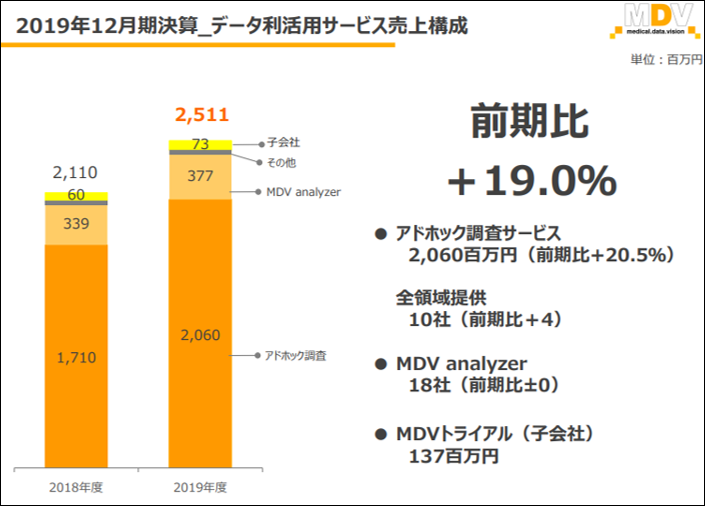

データ利活用サービスは主に製薬企業や研究者向けの医療データ分析サービスで、MDV analyzer とアドホック調査サービスを展開しています。

MDV analyzerはデータベースにアクセスしてツールとして使う形になり、個別での調査はアドホック調査というすみ分けです。

2019年度におけるMDV analyzerの導入社数は18社のみであり、製薬の中でもそこまで利用されていないのが現状です。1年で±0というのはひどいですね。

そしてアドホック調査で残りのほとんどを売り上げていますが、実はこれは利益率が上がりにくくなります。

オーダーごとに解析してレポート化する必要があるので、労務費や人件費がかかりやすくなってしまうのです。

また、都度調査ですので、ツールと違い売上が安定しにくいというのも問題です。

SaaS全盛期のこの時代になぜMDV analyzerが売れないかというと、一言でいうとレガシーなシステムでユーザビリティもよくないためです。

また、DPCデータを使う研究では、コアな分析・解析が必要になるのに対して、メニューが画一的であまりユーザー層ともマッチしていません。

MDVでもここは課題に感じており、今はツールを新たなものにリプレースしようとしているようです。

公開情報ではありませんが、メディカル・データ・ビジョンがeyeforfharmaという医療関係者向けのカンファレンスにおいて、クラウド型DBを構築して自社アナリストが分析に使っていたものをツールとして提供していくということを公演の中で述べていました。

これが実現されると、製薬会社においての利活用が進むことが期待されます。

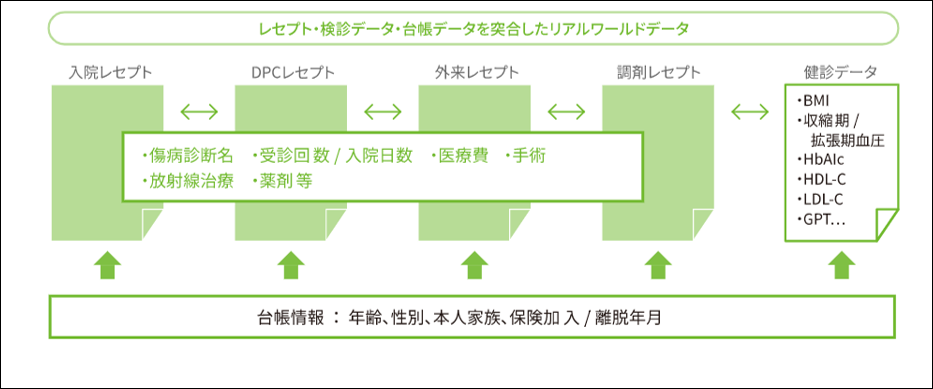

また、健保データと組み合わせて分析することにより、よりペイシェントジャーニー(患者の一連の医療行動)が可視化されるので、製薬にとっては非常に魅力的なデータベースとなります。

仮にこれが実現すれば、現在競合のJMDCが提供している健診~各種レセプトデータと大病院の治療データまで包括的に押さえることになるので、時価総額が数千億として評価されるくらい凄いことだと考えています。

レセプトは誰がどのような病気になっているのか、どのような薬が処方されたかみたいな情報がつかめることが特徴ですが、あくまで請求書であることから症状等については正確な記載がなされていないのが困りごとでした。

また、アウトカムと呼ばれる治療後の状態に関して分からないという点が、製薬にとっては非常に残念な点でした。

一方、DPC病院から取ってくるデータは、検査結果に関する情報等も含まれる点が優れている一方、それ以前の情報が分からない連続性のないデータという点で劣っていました。

それらを補完しあうためには各種データを保有し、つなぐことが大切です。メディカル・データ・ビジョンはパーツを揃えているので、あとはつなぐだけに見えますが、実はここからも大きな制度の壁があります。

医療ビッグデータ法(次世代医療基盤法)

個人情報保護法案が施行されたことで、個人のセンシティブな情報(宗教や病歴等)を取得するのが非常に難しくなりました。

一方、病歴や治療等における情報は、製薬会社のマーケティングや新薬開発、市販後調査等のあらゆる活動で必要とされるデータであり、情報を使えないことは医療の発達を妨げるということにつながりかねない状態でした。

そこで、内閣府主導で4.4 医療ビッグデータ法(次世代医療基盤法)が策定されました。

この法案の概要は、内閣府の認定を受けた事業者は、医療機関等から情報を収集して匿名加工したものを二次利用できるというもので、個人情報保護法の特例にあたる制度です。

通常、患者のデータを利用する際にはオプトイン(利用目的ごとに許可をもらう)でデータ収集を行い、医療機関が個人を特定できないようにして利用する必要がありました。

これが次世代医療基盤法だとオプトアウト(紙などで渡して、拒否されなければ同意とみなす)で情報収集できるので、だいぶ楽になり用途も広がります。

(ちなみにメディカル・データ・ビジョンのデータの一部はこの取り扱いに完全には沿えていない部分があると予想しており、そこはリスクと捉えています)

メディカル・データ・ビジョンは認定事業者ではないので、あくまで匿名加工されたデータを医療機関から受け取る必要があり、仮にレセプトデータとその他のデータを持っていてもデータをつなぎ合わせることができないため、ペイシェントジャーニーを網羅したデータにはならないのです。

ではどうしたらよいか。

それは医療ビッグデータ法が定める認定事業者になることです。

2020年9月時点で、認定を受けているのは2団体だけです。

なぜ数が少ないかというと、認定を受けるためには厳しいセキュリティ要件等をクリアする必要があるほか、初年度に100万件のデータ収集を実現する必要があるからです。

日本で初めて認定を受けたのは京都大学病院関係の団体であることからも分かるよう、相当な体制が必要になります。データもただ件数を集めればよいのではなく、カルテ等のデータを収集する必要があります。

さて、マーケット参加者やアナリストもこのあたりの話はそこまで詳しくないと思いますが、メディカル・データ・ビジョンは認定事業者になるための動きを進めているのではないかと私は考えています。

その根拠がこちらです。

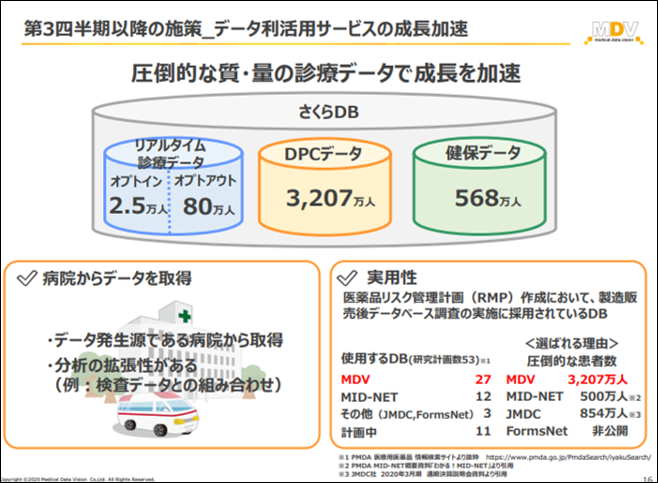

最近急にリアルタイム診療データというものが開示されるようになりました。

注目すべきは、このオプトイン/オプトアウトのところになります。

現状はオプトアウトデータを集めても、二次利用できないことからはっきり言ってあまり使い道はありません。(二次利用しなければ良いので、なにかに使っているかもしれませんが)

それでも、これを集めているということ、その件数が100万件近くまで積み上げているということは、医療ビッグデータ法における認定をとろうとしていると考えてよいと思います。

認定をとることができれば、メディカル・データ・ビジョンが持つデータの価値は飛躍的に向上することが期待できます。

まとめ

専門的な話が多くなりましたが(これでもだいぶ簡略化しましたが)、メディカル・データ・ビジョンの持つデータは、量だけでなく種類も増えたことで国内でも圧倒的なものになったと考えてよいと思います。

そのデータ価値を最大化できるとすれば、医療ビッグデータの認定事業者になることであり、これが実現すれば時価総額は間違いなく飛び跳ねますので、タイミングを見て仕込んでみると面白いと思います。

信用の買い残が長期間非常に多いまま推移している点だけは、注意してください。マーケットクラッシュに巻き込まれると大やけどします。

追記

医療ビッグデータ法(次世代医療基盤法)と認定事業者に関して記事を追加しました

良ければクリックをお願いします!

![]()