個別銘柄 7921 TAKARA & COMPANY(タカラアンドカンパニー)

TAKARA & COMPANY(以降、タカラアンドカンパニー)は2019年に宝印刷が社名変更をして生まれた会社です。事業としてはディスクロージャー(投資家向けの経営情報の開示)やIR(Investor relationship)に関する事業と、それに付随する資料作成サポートなどを行っています。

最近はみんな判を押したようにSDGsへの取組なども謳っていますが、業績開示だけでなく様々な情報を開示することが、上場企業に求められています。

企業概要

7921 TAKARA & COMPANY(タカラアンドカンパニー)

ディスクロージャーやIRに関する事業と、それに付随する資料作成サポート、IPO支援コンサルティングや翻訳事業などを行っています。

なお、四季報では以下のように紹介されています。(2020年6月26日)

【特色】傘下に上場企業向けディスクロージャー事業大手の宝印刷や通訳・翻訳老舗のサイマルなど

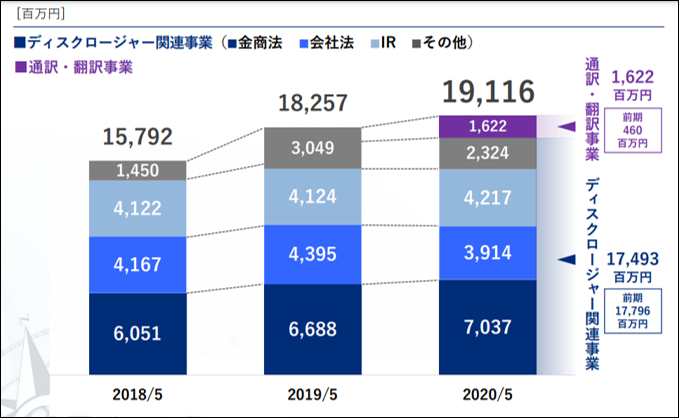

【連結事業】金融商品取引法関連37、会社法関連24、IR関連24、他15 <19・5>

【小反落】21年5月期は買収社上乗せ。開示書類作成支援ソフトや、入力業務等の実務支援が着実。総会招集通知の期ずれ分乗る。ただ、IR支援は顧客企業の予算削減影響懸念。のれん償却費も重く営業減益。

【M&A】ベネッセHD子会社の通訳・翻訳老舗大手サイマル・インターナショナルを約50億円で3月末買収。通訳事業を補強し、海外投資家向けIR支援など一段攻勢。

【株主】

自社(自己株口) 174(13.4)

日本マスター信託口 65 (5.0)

(株)野村 63 (4.8)

日本トラスティ信託口 61 (4.7)

みずほ銀行 54 (4.2)

三井住友銀行 47 (3.6)

自社持株会 23 (1.8)

日本トラスティ信託口5 20 (1.5)

野村朱実 17 (1.3)

三井住友信託銀行 16 (1.3)

【役員】

(社長)堆 誠一郎

(取締)加島 英一

(取締)今井 哲男

(取締)岡田 竜介

(取締)津田 晃

(取締)井植 敏雅*

(取締)関根 近子*

(常勤監査)田村 義則

(監査)大西 裕*

(監査)松尾 信吉*

市場

まずは、SPEEDAがタカラアンドカンパニーを「ディスクロージャー印刷・サービス業界」と分類していますので、そのくくりで見ていきたいと思います。

業界定義は、「投資信託、上場企業が発表、提出する投資家向けの各種書類(有価証券報告書、適時開示、株主召集通知、法定広告等、その他各種IR関連資料等)の印刷や電子開示(EDINET、TDnet)支援を行う企業群」となっています。

この業界に関する統計情報はないのですが、主要企業であるプロネクサスやタカラアンドカンパニーの売上などから推察するに、400億円程度の市場規模ということです。

少し具体的な業務について説明すると、上場企業は金融商品取引法で規定されている有価証券報告書等の作成や、会社に重大な影響を及ぼす事象が起きた時に発表する適時開示、株主向けのIR作成などがあります。

また、ニュースリリースやアニュアルレポート、決算説明資料、株主報告書、統合報告書など、対外的に情報発信をする機会は以前よりも増えてきています。これらは、ある程度フォーマットが決まっていることが多く、それに合わせて各部署が数値やデータを用意します。

その資料作成をサポート、自社サイトやEDINETへの投稿管理などを支援する市場が存在しています。

なお、IRジャパンは金融情報サービスとして別の業界と定義されています。後ほど説明しますが、ここの線引きは非常に重要です。

よくコンサルティング業界では、戦略コンサルと業務コンサルという言葉を使います。明確な定義があるわけではないですが、簡単にイメージを説明しますと

戦略コンサル:どこを目指すか、何を実行するか、といったいわゆる企画立案を指します。クライアントの企業の経営企画部や社長室、特別に組成されたプロジェクトチームがカウンターパートとなることが多いです。

業務コンサル:立てた目標を実現する、課題解決を行うために、現場オペレーションをサポートすることを指します。クライアント企業の事業部が主なカウンターパートです。

なぜ、この話をしたかというと、企業の対株主向けのディスクロージャーやIRに関しても、戦略的な部分と純粋な業務的な部分があり、現在タカラアンドカンパニーやプロネクサスが請け負っているのは業務の部分がほとんど全てです。

それに対し、IRジャパンは戦略のところを取れており、この戦略と業務の分野で収益性などが大きく変わってくるからです。

一般的に業務の部分は、作業量や成果物に対して値段が付くので企業から得られる収益は低めです。一方、戦略に関わると、基礎的な調査や採りうるオプションの検討、それを経営陣に説明し、株主にどう伝えるかといったことまで検討する大掛かりなタスクになります。

この場合、表現が難しいですが戦略立案に値段が付くので、飛躍的に収益性が上がります。

例えば、一人あたりの月額の単価は、前者は100万前後、後者は200~500万くらいになるイメージです。(実際は複数の役職の人が関与度をいろいろ調整しながらやるので、一概にこの値段とは言えませんが。)

この似ているようで線引きがあいまいな業務の壁というのは、いつかなくなっていきます。戦略を請け負っていた企業が下流の業務まで進出することもあれば、逆に業務を請け負っていた企業が上流の戦略に進出するといった形です。

つまり、タカラアンドカンパニーの今後の動きにより、市場性は大きく飛躍する可能性があるということです。(あくまで可能性の話です)

競合

主要な競合としてはプロネクサス(7893)などがいます。

現在のタカラアンドカンパニーが行っている事業領域は、はっきり言って下請け的な意味合いが強いためそこまで競合は多くありません。上場企業の数が急に増えるわけでもなく、頼む仕事の量も限られているので、新規参入はそこまで多くないです。

自社

2020年3月31日に通訳/翻訳会社のサイマル・インターナショナルをベネッセから買ったことで、事業セグメントを再編、ディスクロージャー関連と通訳・翻訳関連という二つのセグメントに変更しています。

ディスクロージャー関連事業

こちらはサクッと。

近年、統合報告書というレポートを発行する会社の増加、SDGsが注目されてきたことから会社としての取組などをまとめて発表する企業が増えています。

そして、これらのディスクロージャーは結構面倒な割に本業に関係がないので、アウトソースしたい意向が強いです。SDGsや環境に良い取組をしている企業、女性を多く雇用している企業の業績が良いみたいな研究もありますが、業績に余裕があるからこれらの取組をしているかもしれないわけで、個人的にはこのあたりは意味のないものと思っています。

(企業の部長以上のクラスの人もぶっちゃけそう思っている人がだいたいですw)

ただし、機関投資家の投資判断基準にこれらのものが影響したりするので、いやいやながら対応しているというのが実態です。

このあたりは、しばらくは安泰と考えてよいでしょう。

ただし、中期経営計画をつくって発表(だいたいの会社は達成しない)する文化は日本特有のものでもあるので、いつかガラッと変わるかもしれません。ただ、右にならえというサラリーマン社長が多いので、相当なことがない限りはこのままでしょうね。なので、うまみは大きくないものの安定した事業と言えます。

通訳・翻訳事業

こちらは地味におもしろい事業です。

海外投資家に向けて、英語のIRを発表している企業自体は一定数いますが、近年はより積極的にコミュニケーションをとろうとしている企業が増えています。理由としては、従来多かった株式の持ち合い解消圧力や、機関投資家の議決権の行使を適切にすべきという風潮が高まっており、特に機関投資家向けの対応が重要になってきているという背景があります。

議決権行使助言会社を使う機関投資家も増えていますが、米国のインスティテューショナル・シェアホルダー・サービシーズ(ISS)やグラスルイスが有名どころです。実際、今までは議決権をほとんど行使しない、もしくは賛成だったものが、最近では反対票が増えてきています。なので、海外投資家とのコミュニケーションを見直す企業が増えています。

さて、IR等における翻訳は、通常は国内のIRを作成した後に、何社かの翻訳会社に見積もりをとり、その中の一社を選んでNDAを取り交わし、翻訳を依頼するという感じです。はっきり言って翻訳はどこの会社に任せても大してクオリティは変わりません。まあ、納期とかで選ぶか過去と同じ会社を選ぶという会社が多いですね。

企業のIRの翻訳の難しい、というか少し面倒な点は専門用語や業界特有の用語が一定量あるため、翻訳会社から納品されたものが必ずしもニュアンスとして正確なものでないことが結構あります。なので、社内の海外部署の人がチェックしたりするケースも多いですし、しっかりとした会社であれば翻訳リストみたいなものを作成して、XXXという単語はXXXと訳してくださいと指定しています。

これらみたいなことがあるので、日本語のディスクロージャーを継続的に請け負っている会社が翻訳まで請け負うということは、ちゃんと過去のやり取りや翻訳実績などを内部に蓄積していくことで結構利便性があがります。

また、日本におけるメジャーな翻訳会社というのはそこまで数が多くないので、担当者もそこまで見積もりに気合を入れていないケースも多いです。過去に経営企画における中期経営計画を策定したときも、翻訳先は適当に選んでくださいみたいなケースがよくありました。

なので、グループ会社内にあれば翻訳の部分までまとめて受注できる可能性はかなり高まると思います。また、同一会社となればNDAをもう一度かわす必要もなくなりますので、企業にとっても楽になります。さらには単価アップも期待できるかもしれません。

翻訳は1文字あたりの単価を提示し、分量に応じて値段を決めるのが普通ですが、単価と納期だけなのであまり高めに設定したりすることが難しいです。なので、他のディスクロージャー業務とまとめて値段を提示できれば無駄な値引きを避けられると思います。

(逆に言うと、高くしすぎるとその部分だけ外注となってしまうことが難しい部分ではあります。)

このセグメントは、底堅く売上を伸ばせるのは間違いないので、あとはコストコントロールをうまくできるかです。翻訳者を全て社員として抱えると、仕事の少ない閑散期の固定費が跳ね上がってしまいますし、仕事量を外注しようとしても繁盛期には外注費がかさんでしまいます。

企業の決算期は3月期などにかなり偏っているので、受注タイミングの平準化と翻訳者のコントロールをいかに実行していくかに今後注目です。

仮に、繁盛期の決算における人繰りをうまくできていないようであれば、サイマルのM&Aはかなり無駄だったことになってしまうので注意が必要です。一方、うまくこなせるのであれば、業績が大幅向上するカタリストになるかもしれません。

ファイナンス・まとめ

9月7日に自己株の処分を発表しました。

通常、自社株買いなどをして自社で保有している株に対しては配当金を支払わず、またPERの計算時にも自己株は含めないので、株主還元・バリュエーションの面でポジティブになります。

逆にそれを売り出すということは、一株当たり利益の減少やバリュエーションの面でネガティブになり悪材料です。問題は、今回の手取り資金の使い道が非常にあいまいで具体性がないことです。

M&Aを進めるための格付け改善や具体的な設備投資、大型の設備投資があるのであれば、今回の売り出しでそこまで株価をさげることはなかったと思います。今回は資金使途があいまいな上、業績にコロナがそこまで影響しそうもなく、財務的にも問題がないのに売り出しを行ったことです。

これは機関投資家には一番嫌われるパターンで、はっきり言って経営陣はナンセンスすぎます。また、主要株主などもいないため、機関投資家からそっぽを向かれると結構きついです。

オーバーアロットメントでの売り出し価格を株価が下回っているため、主幹事である野村證券が市場で買いを入れていると思いますが、それ以降のタイミングで2,000円割れも覚悟しておいたほうがよいと思います。

一方、これだけナンセンスなファイナンスを行ったからこそ、株価が低迷しチャンスが到来したとも言えます。機関投資家は出資者に対する説明責任があり、クォーター毎に成績を出す必要があるので、タカラアンドカンパニーは売りでしょう。一方、説明責任もなく長期で保有できる個人にとっては買い場とも言えます。(ただし、しばらくは機関投資家の売り圧力が強い可能性があるので、現物で長期前提です。この会社の株主構成だと、需給要因だけで1,500円割れもざらにあります)

長期目線の人は、オーバーアロットメント以降に何度かに分けて買いを入れていくことを検討してみてよいと思います。

良ければクリックをお願いします!

![]()