個別銘柄 9831 ヤマダ電機

群馬県が発祥の企業で、大手家電量販店の中でも売上高では断トツ日本一を誇るのがヤマダ電機です。おそらく利用したことがある人も多いと思います。株主優待を検討する際にもよく話題に上がる銘柄なので、株主優待と企業の業績見通しについて紹介したいと思います。

目次

企業概要

9831 ヤマダ電機

家電量販店最大手であり、郊外でよくヤマダ電機のロゴを見かけると思います。

大型の郊外店を多数出店しているのが特徴です。また、近年では業績不振にあえいでいた大塚家具に出資し、子会社化したことでも注目を集めました。

なお、四季報では以下のように紹介されています。(2020年06月26日)

【特色】家電量販店最大手。売り場面積3000平方m超の郊外店で急成長。スマートハウス事業を育成中

【連結事業】家電83、非家電17 <20・3>

【反 落】家電店は純増見込み(前期は出店25、退店7)。

前期連結した大塚家具や5月子会社化した赤字の注文住宅会社が利益下押し。エアコンやPC周辺機器伸びるが新型コロナでの休業等も響き営業益反落。

【テコ入れ】大塚家具店舗で高級家具と家電の同時提案を展開、大塚の新規顧客増にらむ。子会社化した住宅会社もヤマダ会員との送客や既存住宅事業との協業で再建。

【株主】

自社(自己株口) 8,603 (8.9)

(株)テックプランニング 6,532 (6.7)

日本マスター信託口 5,951 (6.1)

ゴールドマン・サックス・インターナショナル 5,890 (6.0)

ソフトバンクG 4,832 (4.9)

日本トラスティ信託口 4,553 (4.7)

山田昇 2,892 (2.9)

ステートストリートBウエストトリーティ505234 2,126 (2.1)

MLIジェネラルオムニノンコラテラル 1,900 (1.9)

日本TS信託口9 1,769 (1.8)

<外国> 36.4%<浮動株> 6.3%

<投信> 5.9%<特定株> 46.7%

【役員】

(会長)山田 昇

(社長)三嶋 恒夫

(取締)小林 辰夫

(取締)村澤 圧司

(取締)上野 善紀

(取締)小暮 めぐ美

(取締)福井 章

(取締)福田 貴之

(取締)得平 司*

(取締)光成 美樹*

(常勤監査)五十嵐 誠

(監査)岡本 潤

(監査)高橋 正光*

(監査)飯村 北*

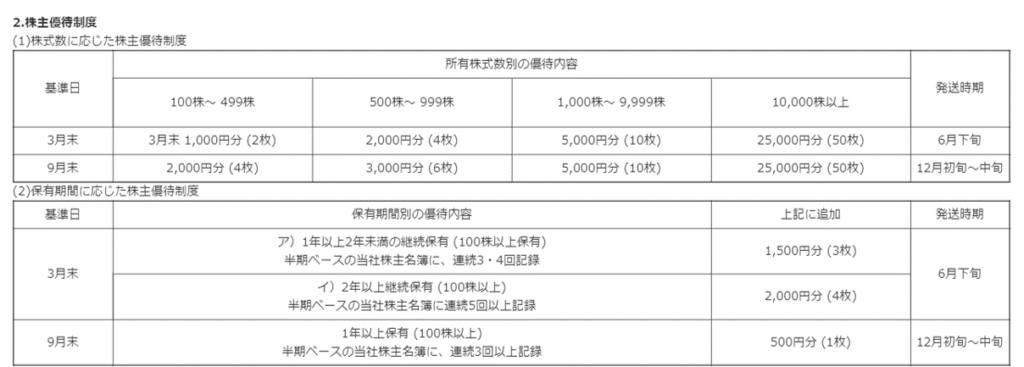

株主優待

ヤマダ電機は自社で使える割引券を発行しており、株価の割には多くの優待券がもらえること、長期保有によりもらえる優待券が増えることから人気です。

優待内容は、1回のお買上げ金額(1枚の伝票またはレシート)が、税込み合計金額1,000円以上につき1,000円ごとに、1枚(500円)の優待券が利用可能となっています。1万円のお買い物でも10枚優待券を使えば5,000円になっちゃうわけですね。

さて、優待に関しては以下のようになっています。

効率的なのは100株取得し年間6枚(3,000円分)の優待をもらうことです。

このままでも十分なのですが、1年以上保有していると4枚追加され計10枚(5,000円分)の優待をゲットできます。

さらに3末起算で2年以上保有していると11枚(5,500円分)の優待ゲットとなり、非常にお得です。

これだけあれば結構な買い物の役に立ちますよね。

家電を買わないという方はメルカリなどで販売してもよいかもしれませんが、おすすめは日用品の購入です。

ヤマダ電機では店舗によっては日用品やお酒などを扱っており、値段も結構お安めです。

子持ちの方であればおむつを買うもよし(おむつを安く買える優待はなかなかないので特におススメ)、

晩酌用のお酒を買うもよしと実は非常に使い勝手がよろしいです。

他にもサプリなんかを置いている店舗もありますので、一度生活圏内の店舗を除いてみることをお勧めします!

さて、100株が効率よく優待をもらえるのですが、業績如何では500株や1000株なども検討してみてもよいですよね。

また、あまりにひどい状態であれば業績悪化に伴う優待の改悪や廃止の可能性もあると思うので、事業環境などについてみていきたいと思います。

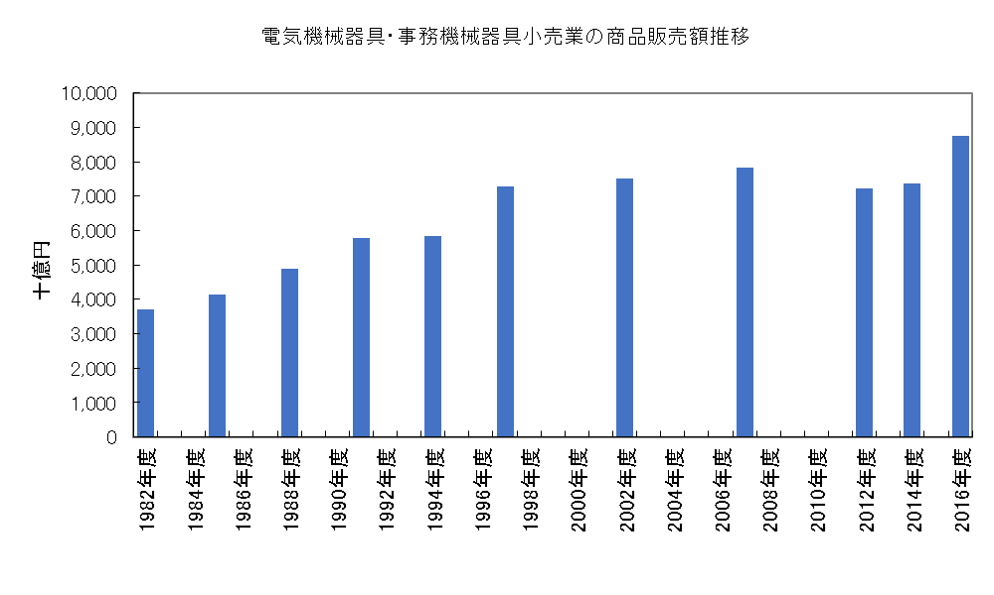

市場

経済産業省「商業統計」および「経済センサス-活動調査」では、2016年時点での年間商品販売額は8.8兆円であり、かなり大きな数字と言えると思います。

ただし、2000年以降は頭打ちの状況となっています。

そもそもの人口減少で数量が伸び悩んでいることや、家電の低価格化になかなか歯止めがかからないのが原因と思われます。

よく例として挙げられるのは液晶テレビなどですね。

なお、2014年以降はインバウンド需要の増加により販売額が増加していましたが、コロナ後にどうなるかは慎重に見込んでおくべきでしょう。

また、エコポイント制度や消費増税などで一時的な需要増加はあるものの、各社とも家電以外の収益源を模索しているのが現状です。

まとめると、市場規模自体は大きいものの、成長性には乏しいことから少し厳しい市場環境と言えるでしょう。

競合

家電業界におけるヤマダ電機の競合としては、ビックカメラやヨドバシカメラ、エディオンなどが挙げられます。

また、直近では店舗で実物を見た後にネットで安く買うといった消費者の行動などもあり、AmazonなどのEC事業者との競争も激しくなっています。

家電量販店ビジネスでは、スケールメリットを生かして仕入れ価格を抑えることや、広告宣伝費などの販促費を削減することが重要になってくることから、2012年ごろまで業界再編が続いてきました。

ベスト電器はヤマダ電機に買収され、コジマはビックカメラの傘下に入るなど大型の再編も行われましたし、中堅企業も大手の子会社となりました。

そういった意味では、実店舗を中心とした家電事業者間の競争は落ち着いてきたと言えると思います。

一方、EC事業者との価格競争は続いていることから、各社とも別の収益源を模索しています。

ヤマダ電機は住宅メーカーのエス・バイ・エルや設備機器大手のハウステックホールディングス、リフォーム大手のナカヤマに家具メーカーの大塚家具と矢継ぎ早に住まいに関連する企業の買収を進めてきました。

これは、家電だけでなく住まい全体のサービスを提供する事業者になるという意思の表れでしょう。

また、ビックカメラは大型家電の配送設置に強みを持つエスケーサービスを買収し、バリューチェーン全体を押えようとしています。

家電販売の競争環境はこれからも厳しいことを示唆していると思います。

自社

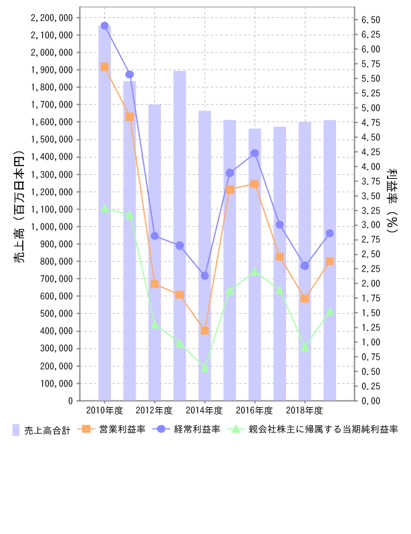

まずはここ数年のヤマダ電機の売上高と利益率の推移をみていきましょう。

多少の凸凹があるものの、売上・利益率ともに緩やかに下降傾向にあります。やはり、EC事業者との競争が厳しいのでしょう。

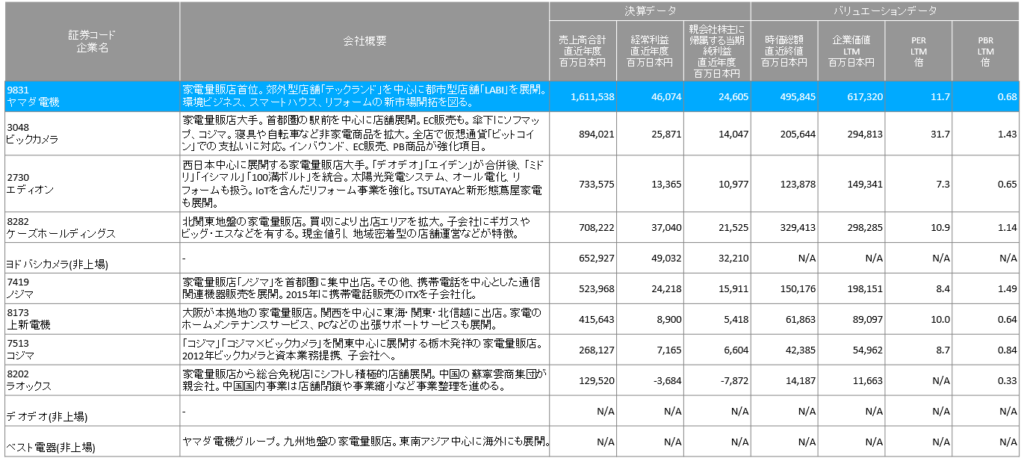

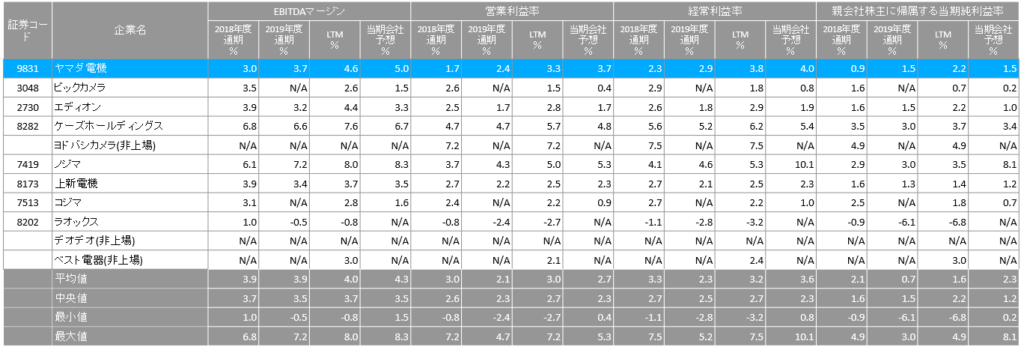

次に利益率について、他社との比較を見ていきます。

コジマとは大きな差はありませんが、ケーズホールディングスとは利益率に大きな差があります。

ヤマダ電機は都市部に旗艦店や大規模店舗を有しているのに対して、ケーズデンキ(ケーズホールディングス)は郊外のロードサイドへの出店を徹底しています。

ヤマダ電機は売上規模の拡大を目指して手を打っているのに対して、ケーズデンキは背伸びをしない地道な戦略を採っていると言えます。(かれらは“がんばらない”経営を標榜していました)

このあたりはいい悪いでなく、どちらが正しかったのかは将来にならないと分かりませんが、少なくとも業界首位のヤマダ電機は抱える従業員数などもけた違いになりますので、収益拡大を狙うという選択肢以外は取れなかったと思います。

(これが海外であれば話は別ですが)

現状の利益率は高いとは言えず、消費税10%やインバウンド需要の低下なども考えると、新たな収益源で売上が立たなければ今後は厳しいといって差し支えないでしょう。

それでは、今後の可能性について検証していきます。

さて、収益の拡大を狙う際に考える常套手段として、いくつかパターンがあります。

一つは、現在取引のない新たな顧客を開拓するという新たな売り先を探すパターンです。

例えば、家電量販店でいうと、国内の未出店のエリアに進出したり、もしくは海外に進出したりということが考えられます。

国内に関して言うと、ヤマダ電機の場合は国内最大手で未出店のエリアは少ないことから、あまり現実的でないでしょう。

海外に関しては、何か特別なノウハウがあるわけではないので、自力での進出は困難かと思います。

M&Aなどによって海外進出するというのはありえるかもしれませんが、日本と海外では家電の規格なども異なることから、仕入れに関して既存のルートがそこまで生かせるわけではなく、ボリュームディスカウント(大量仕入れによる値引き)も見込めないことから、あまり有効ではないと思われます。

次に考えられるのは、今の顧客に従来売ってきた商材に加えて別の商材を売ること(クロスセル)です。

今、まさにヤマダ電機が力を入れているのはこの領域です。例えば、家具家電とひとまとめにされますが、実際には家具やと家電量販店は別々の店舗で扱われることがほとんどでした。

しかし、最近では無印良品(良品計画)やニトリなどが家電を扱いだしているように、その垣根がなくなってきています。

また、住まいと家電の境目もなくなってきており、今の家やマンションには電機を用いたあらゆる設備が最初から備え付けられるようになってきています。

新築で家を購入したことがある人であればお分かりかと思いますが、家に合わせて備え付けの家具やクーラーなどの家電を購入し、足りないものを揃えるという行動が一般的なので、この消費者行動に合わせるとしたら入り口の住宅・リフォームメーカーを押さえるのがもっとも効果的です。

そういったこともあり、ヤマダ電機は住宅関連の会社から家具の会社まで買収してきており、その周辺サービスも拡充してきています。

ただし、この狙い自体は悪くはないものの、山ほどある住宅メーカーやリフォームメーカーの一部を押さえたところで大きな効果は出づらいですし、消費者にもメリットを感じづらいでしょう。

特に家具については各人の嗜好も様々ですし、入れ替えやすいという点で家や家具とセットで買う必要性は高くないと思われます。

つまり、このままではそこまで大きな収益改善は見込めないと思います。

一方、打ち手がないかというとそうでもないとも考えています。

家具家電を購入させるとなるとハードルは高いですが、レンタルのような形であれば比較的ハードルが低いと考えています。

では、レンタルとは何を指しているか。

ずばり家具家電付きの賃貸です!

ここでレオパレスの名前が出てきた人は相当手練れですね!笑

実はレオパレスのような会社を買い、家具や家電をセットにしてしまうのは非常に面白いと思います。

買収の話が出てきたのも不思議ではありません。

ただし、レオパレスが最適かというと微妙だと思います。

レオパレスに住む客層であれば、正直なところ中国メーカーの家電にIKEAの家具で十分だからです。

なので、レオパレスを買うよりは、仲介事業者と組んで、オーナー向けに家具家電セットの状態にしてあげるサービスを検討したり、賃貸マンションを多く有するデベと組むほうが今までに買収してきた会社を有効活用できると思います。

まとめ

ヤマダ電機の優待自体は疑いようもなく良いものだと思いますので、100株は長期で保有するのも非常にありだと思います。

一方、業績の見通しが明るいとは言えない状況なので、今後の動きには要注意です。

仮にレオパレスの買収などを決めると長期低迷の可能性もあるかなと思うので、ある程度の金額を投資しようか考えている人は、今後の打ち手にぜひ注目しつつ投資の判断をしてください。

良ければクリックをお願いします!

![]()