個別銘柄 3542 VEGA(ベガコーポレーション)

家具・インテリア雑貨を中心とした「LOWYA」を運営するEC企業であるVEGAの紹介です。2020/07/01に1Qの業績開示をしてから株価が大幅に上昇しているので、企業の概要等を紹介します。

目次

企業概要

3542 (株)ベガコーポレーション

ベガコーポレーションは、家具・インテリア雑貨を中心とした「LOWYA」を運営するEC企業となります。新柄コロナによる自粛に伴い、家の模様替えなどを実施する人が多くなりました。そのような中、外出不要で家具を安価に購入できる当社が注目を浴びています。

なお、四季報では以下のように紹介されています。(2020.06.26)

【特色】家具・雑貨EC『LOWYA』運営。自社企画商品に強み、20~30代女性が中心客。越境ECも

【復調続く】他社モールは続落でも広告戦略奏功し自社ECの顧客数が続伸。越境ECも固定客取り込み堅調。商品構成見直し粗利率改善、物流効率化も進む。広告費増こなし営業益復調続く。株評価特損見込まず。

【厳 選】アイテム数を絞り込み前期末に在庫6・2億円削減、借入金5億円返済。配当は様子見。新商品開発と既存商品の改良を加速、配送しやすい中型家具を充実。

【株主】 [単]1,989名<20.3> 万株

(株)アルタイル 360(34.6)

浮城智和 291(28.0)

日本トラスティ信託口 77 (7.4)

手島武雄 53 (5.1)

BNY・GCMクライアントJPRDISGFEAC 42 (4.1)

JPモルガン・バンク・ルクセンブルグ1300000 33 (3.2)

日本マスター信託口 29 (2.8)

MSIPクライアントセキュリティーズ 15 (1.4)

自社従業員持株会 14 (1.3)

BBHグランジャーピーク・グローバルリーチファンド 12 (1.2)

<外国> 12.8%<浮動株> 5.2%

<投信> 8.6%<特定株> 89.5%

【役員】

(社長)浮城 智和

(専務)手島 武雄

(取締)河端 一宏

(取締監査)池田 浩之*

(取締監査)敷地 健康*

(取締監査)日下 健太*

市場

では、まずはベガコーポレーションが主力としている家具業界の動向を見ていきましょう。

データが全てそろってはいませんが、経済産業省『商業統計(産業細分類別)』によると、2016年度で約1.1兆円の売上があることがわかります。人口減少などの影響もあり、昔と比べると市場規模が縮小していると思われます。

一方、経済産業省『電子商取引に関する市場調査』における雑貨・家具・インテリアのEC市場の推移とEC化率は以下のような推移で右肩上がりです。

少し前であれば、実物を見て購入するのが普通だったと思いますが、インターネットで買う人も増えています。もちろん、この中には雑貨なども含まれているので、単純に家具が伸びているとは言えませんが、アマゾンブランドの家具などもかなりの人に購入されていますし、伸びていることは間違いないでしょう。

市場について簡単にまとめると、国内の家具市場自体は大きな伸びはないものの、インターネットで家具を買う人の割合自体は増えていることから、家具のEC市場はしばらくは伸びが期待できると考えてよさそうです。

競合

家具を消費者に販売している企業として規模が大きく有名なところは、ニトリ、IKEA、大塚家具などが挙げられます。また、専業メーカーではないものの、島忠やカインズ、ナフコなどのホームセンターも家具を扱っており、競合関係になります。

一方、通信販売を主力としている企業に絞ってみると、タンスのゲン、ニッセン、千趣会、ディノス・セシール、ジェネレーションパスのような企業が存在しています。

また、ニトリは2019年度の通販比率自体は6.9%であるものの、443億円を売り上げており、実店舗と通販の垣根を超えた戦いは強まると思います。

現状では、圧倒な勝ち組はニトリといえるでしょう。

モノにお金をかけることからコト消費に価値観が変遷していくなか、低価格で機能性を重視した家具を扱っている企業はニーズを取り込み、大塚家具のような高級路線のものを扱っている企業は苦戦しています。(もちろん、それだけが要因ではないですが、ここでは割愛します)

その中で、ニトリは低価格で高品質な家具を提供することにより、シェア高まることでさらにコストを下げた商品開発が可能になるという好循環を生んでいます。また、ホームセンターと異なり、家具専門店という点でブランディング上も有利に働いていると思います。

自社

それでは、ベガコーポレーションの事業の詳細についてみていきたいと思います。

会社によると、ベガの事業として

・国内家具EC事業

・越境ECプラットフォーム事業

の二つを掲げています。

国内家具EC事業

彼らは自社のポジショニングを①低価格×②トレンド性が高いと位置付けています。

ECでは実物を確認せずに購入することが多いので、そういった意味では低価格路線は事業の特性と一致しているように思えます。また、ECに慣れ親しんでいる若い世代に対する商品としても、低価格はマッチしているでしょう。

次に彼らが、トレンド性が高いと称している点についてみていきたいと思います。トレンド性とは流行りに関係のないベーシックなデザインか、流行を取り入れたデザインかと言えるでしょう。分かりやすくファッションで例えるなら、前者はユニクロや無印、後者はZARAという感じですかね。

さて、一見すると流行りすたりの少ないベーシックなアイテムのほうが番人受けし、家具という特性にあっているようにも思えます。ベーシックなアイテムのほうが市場全体を取り込めるので、最初に検討すべき領域ではありますが、既にニトリやイケアのようなプレーヤーが存在したからこそ、デザイン性の高い少しニッチな需要を狙いに行ったのではないかと思います。

先行する大手と同じ領域で戦うとなると必ずコスト面で苦戦しますし、ECに本格進出されると資金力の面でもかないません。

なので、社長を始めとする経営陣は今のポジショニングを志向したのではないかと考えています。

(本当のところはわかりませんが)

以上のような観点から、ベガコーポレーションのとっているポジショニングは最適であり、後発メーカーとして正しい選択をしていると思います。

次に、このポジショニングでEC業界における確固たる地位を築けるかどうかについて、考察していきたいと思います。

結論からいくと、今の取組の延長では難しいが可能性はあるというのが私の意見です。

この理由を説明する前に、EC業界で最近重視されるようになってきた概念を紹介します。

D2Cビジネスという言葉をご存じでしょうか?

Direct to Consumer すなわち、顧客に直接売るという概念です。これだけだB2Cビジネスをやっている企業であればどこでもやっていることでしょと思われるかもしれません。

しかし、実際には自社での集客は難しく、Amazonや楽天、Yahooなどのプラットフォームに集まる人に対して、そのプラットフォームを利用することで販売していることが多いです。

では、プラットフォームを利用せず、直接顧客に売ることを目指す理由は何でしょうか?

一つ目は、収益性です。少し前に、ZOZOの値引きサービス発表に対して、大手アパレルが撤退というニュースが出ていました。ZOZOという集客力は、アパレルメーカーにとって魅力的である反面、交渉上非常に立場が下になり、プラットフォーム利用料や各種コストの負担等の要請に対して断りづらいのです。それゆえ、お上(プラットフォーマー)の方針により、収益性が左右されてしまいます。

最近だと、楽天の送料問題などもありましたね。

二つ目は、ブランド構築と顧客ロイヤリティの獲得です。プラットフォームを利用している消費者は、各サイトに売られている商品の一つとして見るため、なかなかブランド認知につながらないといことがあります。

例えば机を購入する際に、以前AMAZONで購入したLOWYAの棚が良かったから、AMAZONで検索する際に、「机 LOWYA」と検索する人が何人いるでしょうか。

おそらく、ほとんどの人は机と検索するはずです。つまり、既に自社の商品を購入した人に対しても、また改めて他社製品と比較されるということになり、自社のブランドを買いたいというファンがなかなか生まれてきません。なので、自社サイトを構築し、自社の製品を目当てにやってきて、自社の製品を買ってもらえるようD2Cに注目しているのです。

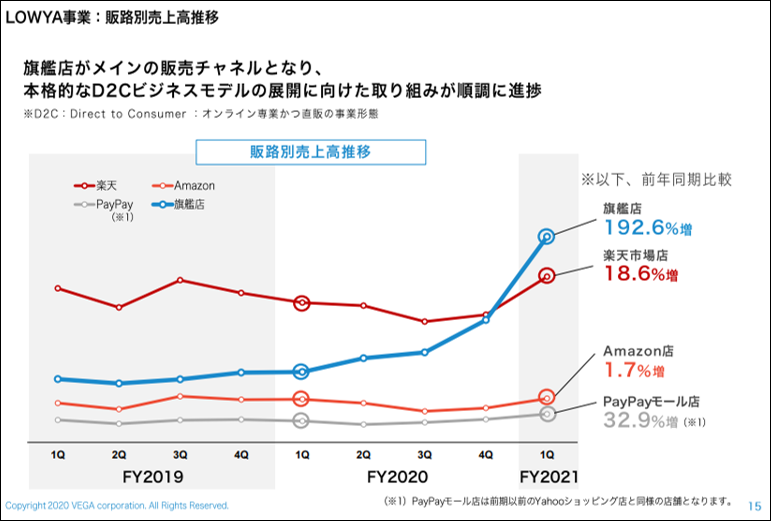

さて、前置きが長くなりましたが、ベガの販売チャネルについてみていきたいと思います。

ちなみに、厳密にはこの図のFY2021というのは間違いですね。担当者の期と年度に関する理解不足かな。

本題に戻り、もともとは楽天での販売割合がもっとも多かったのですが、直近では旗艦店がメインとなっております。これは非常に優秀な結果だと思います。これが実現できた理由の推測ですが、YahooでもAmazonでも楽天でも、家具に関しては検索が不便という要因が関係していると思います。通常、家具を購入する際にはできるだけスペースを有効活用するために、幅や高さなどについても比較しながら検討すると思いますが、基本的に各社のサイトはキーワード等によって検索するため、なかなか希望のサイズを見つけることができません。一方、自社サイトであれば、ラインナップ一覧からサイズを選ぶということができるので、ユーザー目線でいくと便利だと思います。

そういった商材特有の事情もあり、この直販を拡大できたと考えており、この点は非常に評価しています。一方、懸念点としては各社がこのサービスを実装したときに、D2Cモデルが維持できないことです。結局、消費者は食品から家具、家電まで一つのサイトで楽に購入できることを求めており、半年前に家具を購入した企業サイトに最初にアクセスして検討しないと思います。

それゆえ、冒頭の結論で話したとおり、今の取組の延長では難しいと結論づけました。

とはいえ、取組次第によってはそれを実現できると考えています。

ここからは戦略の話になりますが、例えばRoomie(https://www.roomie.jp/)のような日常的にアクセスされるメディアやそれに類するアプリを開発、もしくは買収して日常的な顧客接点を持つことを可能とし、そこから顧客流入を狙うなどが考えられます。製品の使用例を投稿したらポイントをもらえて、そのポイントを使うためにベガのサイトを訪れるようにデザインするとか面白いかもですね。

今だと商品サイトの中にコラムがあったり、インスタを運営していたりはしますが、もう一歩踏み込めるとよいですね。

あとは、彼らの資料の中でも謳っていますがプラットフォーマーへの転換はうまくいけば相当将来性があると思います。要は自分たちが家具専門のアマゾンになり、競合の商品も置いてあげるという考えですね。

これをやる場合、資料上は自社製品と他社製品を半々といっていますが、実際は自社製品割合をゼロにするくらいでないと、なかなか他社は参加してくれないでしょうね。自社プラットフォームで売る他社製品のOEMをやるなど、競合しない形を作れないかも検討すべきと思います。

越境ECプラットフォーム事業

越境ECプラットフォーム事業のサービスであるDOKODEMOの事業規模を見てみると、2020年度1Qの流通総額は255百万円なので、まだ育成段階の事業という状態です。

こちらに関しては、しばらくはKPIである流通総額とリピーター率をモニタリングでしょう。新規が増えるとリピーター率は下がるので見方は若干難しいですが、

・大々的な販促をすることで流通総額が増えるか

・販促をしなくても固定客がリピートしてくれるか

の2点が重要になると思います。

これはSaaSモデルでもなんでもありませんが、見るべき指標という意味では類似する点はあると思います。

まとめ

会社のとっている戦略としては非常に面白く、今後の打ち手次第では大きく伸びるポテンシャルはあると思います。一方、バリュエーションは過大に織り込みすぎな水準にあると思うので、注意してください。

良ければクリックをお願いします!

![]()