外貨取引による節税方法

今まで自分だけでこっそり使ってきた節税方法ですが、資産も大台に乗ったので、公開しようと思います。(実行は自己責任で)

さて、株式等の特定口座で利益が出た時に取られる税金は約20%ですが、結構大きいですよね。10万儲かっても2万は税金で取られるなんて。。。

そこでとっておきの方法を紹介します。

やりかた

結論から申し上げると、外貨→外貨MMF→外貨→外貨MMFという取引を無限ループで繰り返すだけです。

すると、外貨ベースでみると±ゼロですが、特定口座上では損失が発生する(可能性が極めて高い)というものです。

外貨MMFとは投資信託の一種で、通常の外貨であれば金利が付かないのですが、外貨MMFにしておくことで金利を受け取ることができます。また、解約や買い付けも簡単で、基本的には元本割れのリスクが限りなく低い金融商品の一種です。(証券会社では預金を扱っていないので、MRFやMMFといった金融商品で置いておくことが普通です)

さて、外貨MMFは日本円からでも外貨からでも、両方の通貨で取引可能です。ここでは、外貨を使って外貨MMFを購入し、売却した外貨MMFの受取代金を外貨で受け取ることが重要になります。

例えば、1,000ドルで1,000ドル分の外貨MMFを購入し、その外貨MMFを売却して1,000ドル受け取るといった感じです。

当然、1,000ドルが1,000ドルになるだけで儲けも損もありません。しかし損金が発生し、節税につながるのです。

仕組み

これは外貨MMFに限らず、外国株なども同じですが、外貨建て商品の取引により損益が発生した場合は、当然税金に影響してきます。

税金は日本円で徴収したり還付したりするので、実際は外貨の取引でも日本円換算して税金を計算します。

実はここに節税につながるポイントがあります。

SBI、マネックス、楽天証券などの証券会社で外貨取引をした場合、税金を計算するレートは

・基準値:TTM

・買い:TTB

・売り:TTS

のレートが適用されます。ちなみに野村證券は9時の取引レートだったはず。(なので、TTBやTTSほどレートが開いていない)

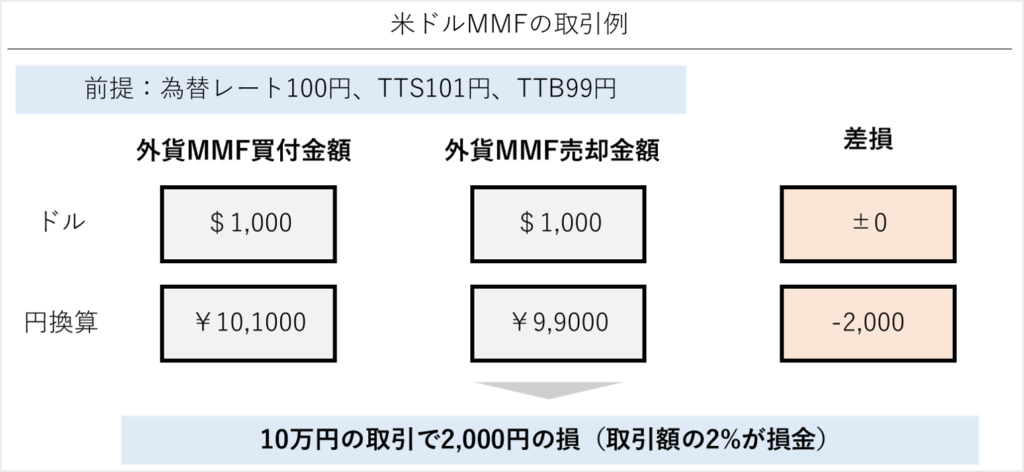

通常為替取引には手数料がかかるので、よく目にするTTM(中値)とは別に買い為替、売り為替が設定されています。例えば、米ドルの値段が100円だとすると、TTSは101円、TTBは99円といった形になります。海外旅行で両替する時と似ていますね。

この基準値とのスプレッドがミソです。

先ほどの1,000ドルで1,000ドル分の外貨MMFを購入し、その外貨MMFを売却して1,000ドル受け取るのを例とすると、

為替が100円だった場合、

101,000円で外貨MMFを購入し、99,000円を受け取ったことになります。

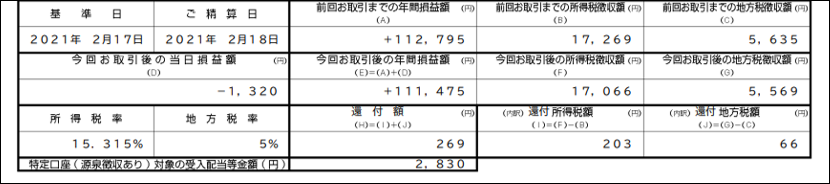

実際のスクショ

説明のために分かりやすい単位で取引しました。

為替の変動が結構あったので思ったよりもスプレッドが狭いですが、売り買いで1.32円の差損が発生しています。1000ドルなので、1.32×1,000の1,320円損ですね。

リスク

為替リスク(短期)

TTSとTTBの為替レートには2円の開きがあり、為替の変動がなければ2円分の損が発生します。しかし、実際には為替が変動するので、2円以上不利に動いて節税のハズが税金を取られる可能性があります。滅多に起こらないとは思いますが、頭の片隅に置いておいてください。

慎重を期すのであれば、FOMCのガイダンスなどがある夜は避けるというのが吉です。

為替リスク(長期)

例えば、10万ドルを節税のために毎日外貨MMFの売り買いに充てたとしましょう。当然外貨ベースでは金額は変わらないものの、円高が進むことで実際の円の価値が下落し、節税効果以上の損になる可能性があります。外国株を買うためのプール資金などで一時的に売買するのであれば特に気にしなくてよいですが、日本円から変えてやるときは注意しましょう。特にあまり節税するほど利益が出ていない年は気を付けてください。

機会損失

特定口座の計算は、受渡日ベースで12月中に取引されたものが対象です。せっせと外貨MMFの売買を行うことで損金を作ったとしても、年間でそもそも利益が出なかったという時には当然効果はなく、他で運用しておいたほうが良かったみたいなことは十分ありうると思います。

まとめ

結構単純ですが、実はほとんど知られていないと思われる外貨MMFを使った節税方法を紹介しました。毎年数億円稼ぐ有名トレーダーさんとかにはめちゃめちゃ有益だと思います。1,000万くらいをがちゃがちゃ取引するたびに20万弱の損が出ることが期待できるので、年間50回取引すると、1,000万円の損金が作れて、200万円の税金が返ってきます。実質20%で運用したのと一緒ですよね。

他にもいくつか節税手法があるのでそのうち記事にしようと思いますが、もし無断転載等行う人がいた場合はやめますので、くれぐれもやめてくださいね。

良ければクリックをお願いします!

![]()